开yun体育网玄虚成本率是体现公司成本适度智力的核心见地-开云·kaiyun体育(中国)官方网站 登录入口

发布日期:2026-04-11 14:47 点击次数:147

开yun体育网

开yun体育网

2024年,保障行业在复杂环境中前行,五大上市险企保费举座上扬。中国吉利以8581.43亿元的保费收入,7.17%的增速领跑,可本钱阛阓却反应冷淡,股价涨幅在同业中垫底。保费增长与估值低迷造成昭着反差,背后究竟荫藏着如何的发展隐忧?

吉利 “成长的麻烦”:保费狂飙,估值背离?

吴楠

2024年的中国保障行业,在利率下行、监管趋严的复杂环境中,献艺了一场“冰与火之歌”。

据统计,2024年,中国东说念主寿、中国吉利、中国东说念主保、中国太保、新华保障这五大上市险企总共扫尾保费约2.84万亿元,同比增长5.27%。

其中,中国吉利以全年8581.43亿元的保费收入、7.17%的同比增速领跑行业,中国东说念主寿、中国东说念主保、中国太保和新华保障则折柳扫尾原保费收入6717 亿元、6927.53亿元、4420.72亿元、1705.11亿元,折柳同比增长4.7%、4.7%、4.4%、2.8%。

不错看到,2024年中国吉利的保费增量(575亿元)就特地于新华保障全年保费体量的33.7%。

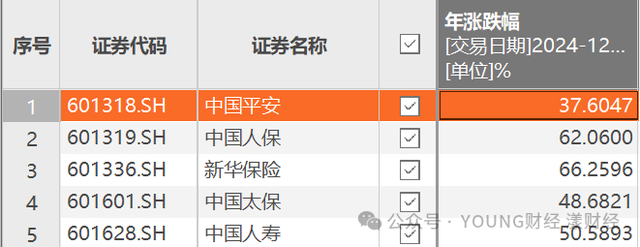

然则,本钱阛阓的反馈却与上述保费数据造成昭着反差,2024年中国吉利A股股价涨幅为37.6%,在五家企业中排行垫底,反不雅其他几家,同期中国东说念主保飞腾62.06%、新华保障飞腾66.26%、中国太保飞腾48.68%,中国东说念主寿飞腾50.59%。

A股5家险企2024年股价涨幅 图源Choice

与此同期,中国吉利靓丽的三季报功绩也没带动起公司的股价——数据露出,2024Q3公司扫尾营收2804亿元,同比增长29.73%,扫尾净利润445.63亿元,“爆炸式”增长151.3%。

股价走势与基本面数据造成的“剪刀差”,折射出阛阓对吉利将来发展远景的深层忧虑。

保费收入领悟

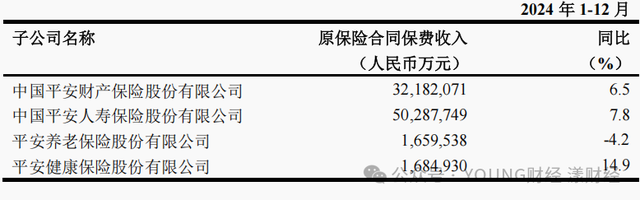

1月14日,中国吉利涌现了2024年1-12月的保费收入情况。据统计,2024年中国吉利总共扫尾保费收入8581.43亿元,同比增长7.17%。

图源中国吉利保费收入公告

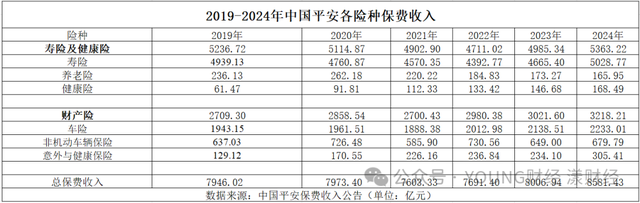

从业务类型来看,寿险及健康险(即东说念主身险)算作集团的核心业务,全年孝敬保费收入5363.22亿元,同比增长7.58%,这是自2019年以来,时隔5年再次打破5000亿元保费边界大关,2019年该业务保费收入为5236.72亿元。

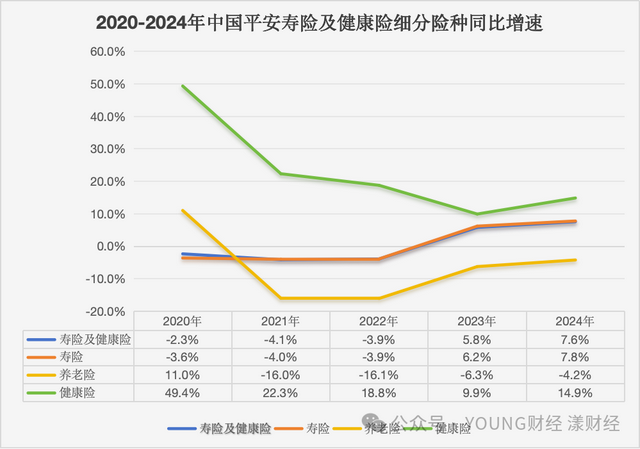

进一步拆分险种来看,公司养老险衔接4年出现负增长,2024年同比下降4.2%至165.95亿元,较2019年下降29.7%,健康险则复原双位数增长,同比增长14.9%至168.49亿元,较2019年增长174%,二者总共占寿险及健康险业务的6%。

在寿险及健康险业务中,寿险无疑是拉动保费增长的关节力量。敷陈露出,吉利寿险业务继2023年触底反弹后,2024年的增速创出近5年新高,同比增长7.8%至5028.77亿。

关于寿险及健康险业务而言,“新业务价值”和“内含价值”是磋议公司价值和业务增长后劲的关节财务见地。前者反应了新签保单对公司将来利润的孝敬,后者则评估现存业务的经济价值。

根据三季报涌现,2024年前三季度,公司寿险及健康险业务新业务价值为351.60 亿元,同比增长34.1%。其中,代理东说念主渠说念新业务价值同比增长31.6%,代理东说念主东说念主均新业务价值同比增长54.7%,银保渠说念新业务价值同比增长68.5%。

若是将新业务价值比作是公司将来利润的水龙头,那么内含价值即是一个不休增长的“蓄池塘”。因此,在不沟通其他要素的情况下(投资报酬率假定和风险贴现率假定),新业务价值的增长也会相应推动内含价值栽植。收场2024Q3末,集团内含价值为1.48万亿元、较年头加多6.2%。

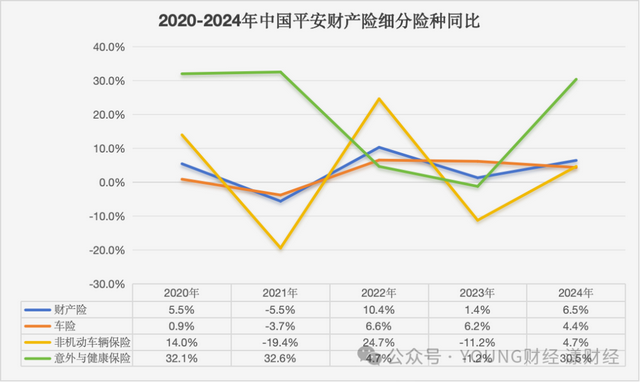

再来看财产险,2024年吉利产险全年保费收入3218.21亿元,同比增长6.5%,以2.2个百分点的增速上风进一步减弱与东说念主保财险(5380.55亿元,同比增长4.31%)的边界差距。

具体来看,车险业务在吉利产险中占据要紧地位,2024年孝敬了69%的保费收入,达到2233.01亿元,同比增长4.4%,但增速较2023年同期有所放缓;非车险业务方面,非纯真车辆保障收入同比增长4.7%至679.79亿元,偶然与健康保障同比大增30.5%至305.41亿元。

在财险业务中,玄虚成本率是体现公司成本适度智力的核心见地。根据三季报数据,2024年前三季度,中国吉利财产保障业务举座玄虚成本率为97.8%,同比优化1.5个百分点。

保费增长密码

2024年中国吉利保费的增长,离不开渠说念端的改善与业务生态的构建。

先看代理东说念主渠说念,这是吉利东说念主寿的要紧销售力量。当年几年,由于疫情的冲击与里面纠正的双重影响,使得吉利寿险代理东说念主戎行边界急剧缩水,从2018年巅峰时的142万东说念主,暴减至2023年底的34.7万东说念主,降幅高达75.56%。这场大边界的东说念主员出清,虽推动了结构产能的优化,却也让公司功绩在短期内承受了巨大压力。

好在,履历了多年的纠正阵痛后,2024年吉利代理东说念主终于迎来了止跌企稳之势,数目从一季度末的33.3万东说念主稳步回升至三季度末的36.2万东说念主,与年头比拟加多了1.5万东说念主,增幅4.32%;产能也扫尾大幅栽植——前三季度代理东说念主渠说念新业务价值同比增长31.6%,代理东说念主东说念主均新业务价值同比增长54.7%,新增东说念主力中“优+”占比同比栽植4个百分点。

银保渠说念相同是吉利保费增长的一大助力。2021年,中国吉利援救银保团队,借助吉利银行巨大的零卖客户资源,为吉利寿险“带货”。频年来,银保渠说念的功绩孝敬逐步攀升,在吉利寿险新业务价值中的占比从2021年的5%升至刻下的12%操纵,2024年前三季度新业务价值同比增幅达68.5%。

除了渠说念端的积极变革,2024年中国吉利将“医治愈老”纳入集团战术核心,勤勉于打造全新的业务增长引擎。

早在多年前,吉利便运行经心布局,整合表里部资源,全力打造“家庭医师+养老管家”的一站式职业方法。频年来,依托这一不休完善的医治愈须生态圈,公司连续推出一系列“保障+医疗”居品。

这种策略派遣有点近似于“盒马方法”——盒马凭借生鲜引流带动高毛利商品销售,吉利则试图专揽高频次的医疗职业和养老职业,引发客户对低频次保障居品的需求。

从本色后果来看,这一策略已初见成效。2024年上半年,集团28.6%的新增客户源自集团医治愈须生态圈,而收场9月末,享有医治愈须生态圈职业职权的客户袒护寿险新业务价值占比超69.6%。

在财产险领域,吉利则通过科技赋能和居品开采促进保费的增长。比如车险方面,吉利借助“吉利好车主”APP这一数字化运营平台,扫尾了对客户数据的精确分析和挖掘,从而获得更多精确潜在客户,灵验赋能保障出动;此外,公司积极拓展非车险业务,尤其加大了对健康险居品的开采力度。当今,吉利产险健康险居品数目已最初30款,袒护了不同庚齿层和家庭结构的客户需求。

保费增长难挽估值残障

尽管中国平何在2024年取得了诸多积极进展,然则本钱阛阓却似乎并不买账。

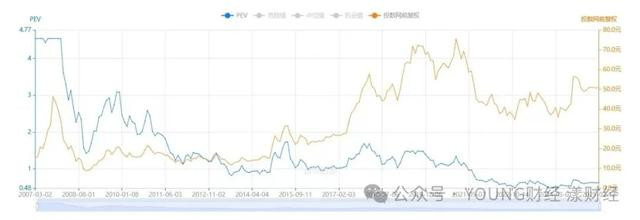

Choice数据露出,收场2025年2月13日,中国吉利A股股价在当年3个月内下落了10.51%,近6个月虽有27.66%的涨幅,却大幅跑输保障行业指数。估值层面更显寒意——刻下中国吉利的PEV(企业市值/内含价值)为0.63,较历史核心服价41%,致使低于2013年底部的0.82;市盈率(PE)为7.9倍,亦处于历史低位。

2007年于今中国吉利PEV值 图源投资数据网

吉利估值恒久低迷,而股价却迟迟未能迎来回转,且比拟同业的中国东说念主寿、中国东说念主保等公司的股价昭着弱势,折射出投资者对其将来发展的悲不雅预期。

投资者的担忧并非毫无根据。除了恒久存在的不动产风险敞口外,阛阓关于吉利能否成效扫尾转型也抓有疑虑,这极少在其保费功绩弘扬中便可窥头绪。

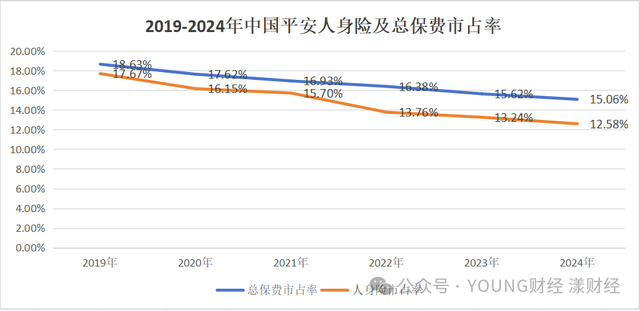

若将不雅察周期拉长,不难发现频年来吉利的保费市占率呈现出抓续下滑的态势。据测算,公司总保费阛阓份额从2019年的18.63%滑落至2024年的15.06%,其中东说念主身险(含寿险、养老险、健康险)下降较为昭着,2019年,中国吉利的东说念主身险原保费收入占全行业的17.67%,而到2024年,这一比例降至12.58%。

吉利保费份额的收缩,一方面源于竞争敌手的强势蚕食。举例,2020年以来部分中小保障公司居品订价激进,分流了大型寿险公司保费;而一些国内新兴互联网保障公司专揽本身时间和成本上风,在居品职业和客户获得上发力,不休挤压吉利的阛阓空间。

另一方面,则归因于吉利本身的主动纠正。此前吉利为相宜阛阓变化和行业发展趋势,积极鼓励业务结构转机与渠说念变革,导致保障代理东说念主戎行抓续“瘦身”。尽管刻下代理东说念主渠说念已有企稳之势,但东说念主力边界较峰值暴减75%带来的阛阓袒护缺口,仍需时候援救。

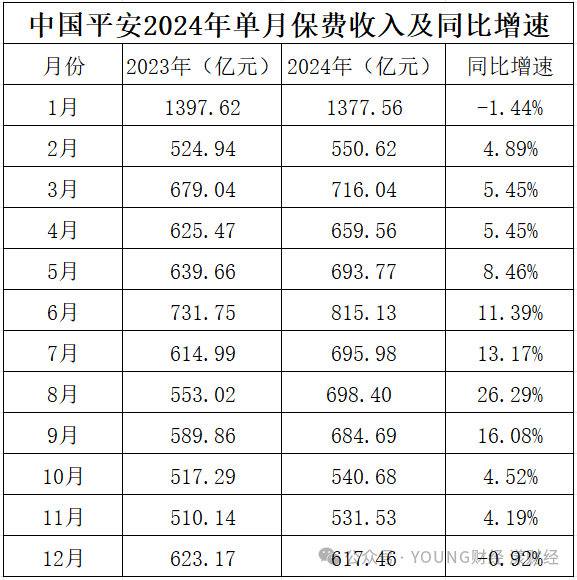

阛阓对吉利增长抓续性的疑虑,在公司2024年的保费增速波动中得到了进一步印证。

数据露出,公司12月保费收入同比下降0.92%,且四季度保费收入同比增速较三季度昭着回落。这与2024年保障居品预定利率转机带来的“脉冲效应”密切干系。

根据监管新规,自2024年9月1日起,新备案的等闲型保障居品预定利率上限为2.5%;自10月1日起,新备案的分成型保障居品预定利率上限为2.0%;新备案的全能型保障居品最低保证利率上限为1.5%;最低保证利率最初上限的全能型保障居品住手销售。

受“炒停”预期刺激,吉利8月份单月保费收入激增26.29%,9月同比飞腾16.08%,却也提前透支了部分需求。

濒临利率环境的变化,吉利措置层在中期功绩会上文书将分成险算作将来战术要点,展望其占比将超50%。但履行情况是,2024年上半年分成险收入仅占寿健险业务的9.13%,在利差损风险尚未全王人出清的布景下,居品结构转型的本色成效仍需袭取周期磨真金不怕火。

玄虚来看,吉利的保费增长叙事,正从单纯依赖边界推广与东说念主力驱动的“疏漏式增长”,转向聚焦价值栽植、改进驱动与职业优化的“高质地发展”。然则,在刻下利率阛阓抓续下行、行业竞争愈发浓烈以及监管政策不休趋严的大布景下,吉利的转型正步入深水区。

此外,阛阓对吉利恒久存在的不动产风险敞口、转型成效以及增长抓续性等诸多方面的疑虑犹存开yun体育网,在此复杂布景下,阛阓需要更澄澈、更有劲的左证来考证其“大象回身”的成色。■